Hypothekenzinsen über 3,5 Prozent: Warum die EZB-Senkung kaum Entlastung bringt

Frauke Mans

Hypothekenzinsen über 3,5 Prozent: Warum die EZB-Senkung kaum Entlastung bringt

Hypothekenzinsen in Deutschland steigen auf über 3,5 Prozent – trotz jüngster Zinssenkung der EZB

Die Hypothekenzinsen in Deutschland haben trotz der kürzlichen Leitzinssenkung der Europäischen Zentralbank (EZB) die Marke von 3,5 Prozent überschritten. Der Anstieg sorgt bei Immobilienkäufern für Verunsicherung, insbesondere bei denen, die einen Neubau in Betracht ziehen. Experten warnen, dass die gestiegenen Finanzierungskosten mittlerweile die Preisentwicklung auf dem gesamten Immobilienmarkt prägen.

Cashback bei deinen

Lieblingsrestaurants und Services

Kaufe Gutscheine und spare in deinen Lieblingsorten in deiner Nähe

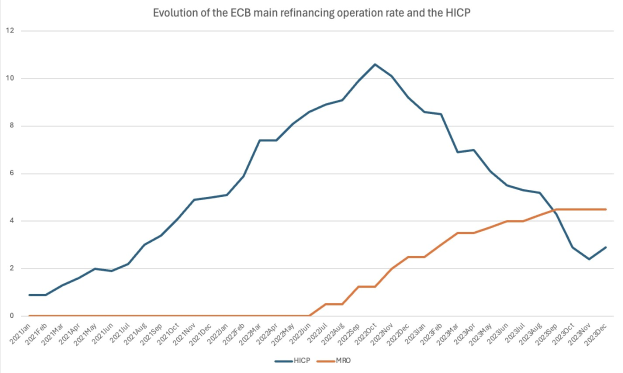

Der Anstieg der Hypothekenzinsen folgt einem breiteren Trend bei den langfristigen Anleiherenditen, die sich bereits vor der EZB-Entscheidung auf diesem Niveau eingependelt hatten. Im Gegensatz zu kurzfristigen Kreditzinsen sind Hypothekenzinsen an diese Renditen gekoppelt – die Maßnahme der Zentralbank hatte daher kaum direkten Einfluss.

Bei einem Darlehen über 300.000 Euro bedeutet eine Zinserhöhung von 3 auf 4 Prozent eine monatliche Mehrbelastung von rund 250 Euro. Über zehn Jahre summiert sich dieser zusätzliche Aufwand auf etwa 28.000 Euro an Zinskosten. Dennoch betont der Branchenexperte Oliver Kohnen von Baufi24, dass die aktuellen Sätze – die sich zwischen 3 und 4 Prozent bewegen – im historischen Vergleich weiterhin auf einem relativ niedrigen Niveau liegen.

Die Situation zwingt Käufer dazu, ihre Pläne zu überdenken. Einige suchen nach Wegen, die Kosten zu senken, etwa durch Sondertilgungen oder die Vereinbarung langfristiger Festzinsen. Berater raten denen, die eine passende Immobilie gefunden haben, eher zügig zu handeln, statt auf sinkende Zinsen zu warten.

Die höheren Hypothekenzinsen wirken sich inzwischen auch auf die Immobilienpreise aus, vor allem bei Neubauten. Käufer sehen sich mit verschärften finanziellen Rahmenbedingungen konfrontiert, doch Instrumente wie Festzinsvereinbarungen oder vorzeitige Rückzahlungen können die Auswirkungen abfedern. Der Markt bleibt in Bewegung, da die Finanzierungskosten weiterhin eine zentrale Rolle bei Kaufentscheidungen spielen.